27年度卒

就活情報

中途採用

エントリー

「パソコンを置き忘れ…」、どんな対応が必要なのでしょうか?

国税庁からの不審なメール

日航三題噺(ばなし)

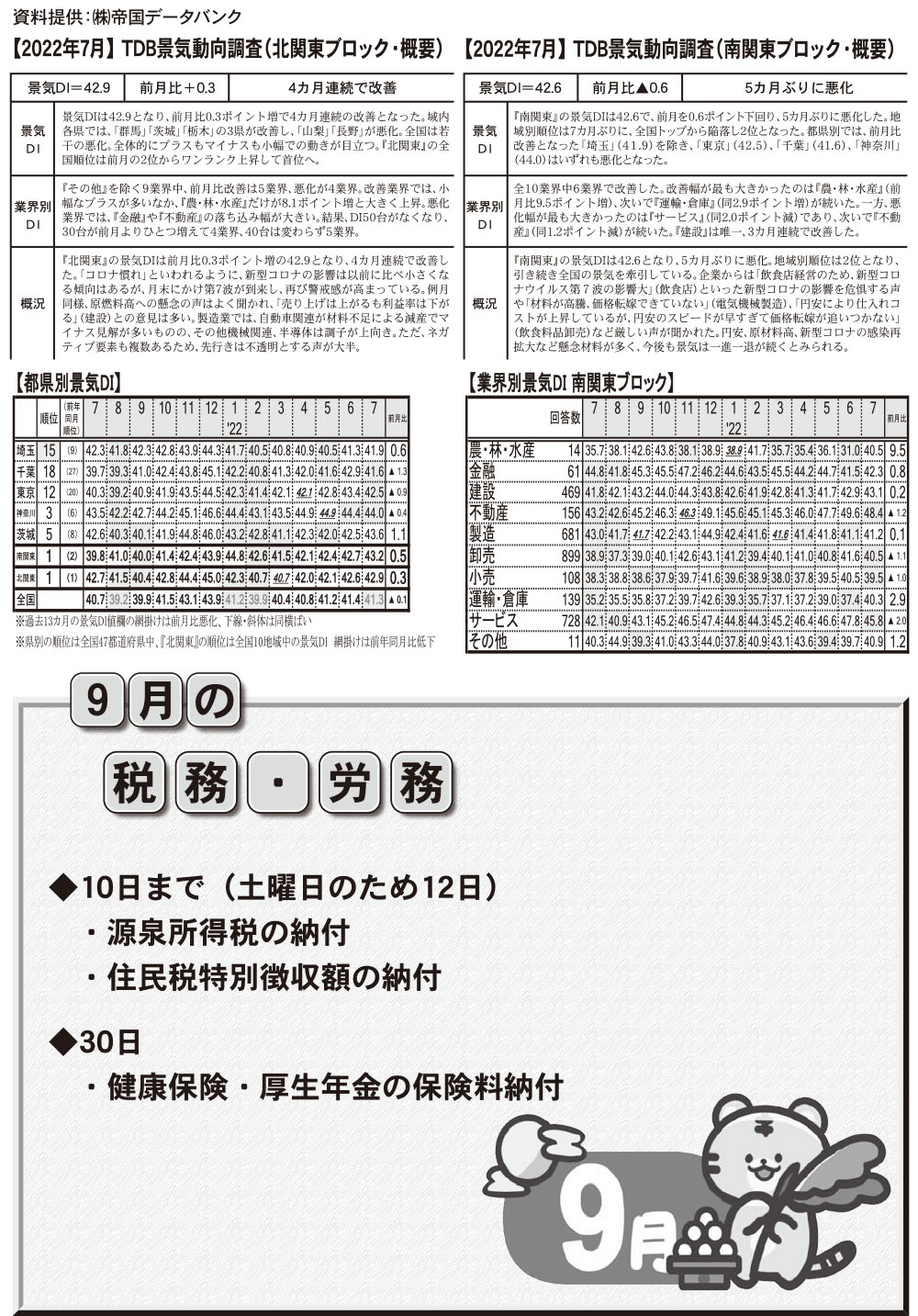

帝国データバンク景気動向調査報告|9月の税務労務|

副業収入の所得区分についての改正案

8月10日に第2次岸田改造内閣が発足した。特定の教団とのつながりに批判が集まりそれを払拭するための内閣改造のはずだったが、ふたを開けてみれば政務三役(大臣、副大臣、政務官)のうち少なくとも30名についてこの教団とのつながりが発覚した。国会議員側は選挙における集票のために教団から信者の力を借り、教団側は元首相や現役大臣に集会に参加してもらうことで広告塔としての力を借りる。ときには反社会的勢力のレッテルを貼られた教団名称の変更を支援してもらう始末だ。行政がしっかり機能してレッテルが外されなかったらその後の被害者が増えることはなかっただろう。教団名称も新しくなり著名な国会議員が広告塔になっていれば新たな入信者も安全な組織だと勘違いしてしまうのも無理はない。ここまでギブアンドテイクの関係が出来上がっていると、今更教団に対して強制捜査を行ったり犯罪行為を見つけて解体させるなどとは現政権にはできないのではないかと考えてしまう。もはや我々の政府は国民の福利を守るためでなく特定の教団の繁栄のためにあると認識すべきなのかもしれない。

令和4年7月21日に国税庁から『不審なショートメッセージや偽サイトにご注意ください』と以下のように案内がありました。

現在、国税庁をかたるショートメッセージ及び同ショートメッセージから国税庁ホームページになりすました偽のホームページへ誘導する事例が見つかっています。

国税庁ホームページアドレスは、https://www.nta.go.jp/です。

国税庁ホームページを利用する際には、ブラウザのアドレス欄を必ずご確認ください。

また、国税庁(国税局、税務署を含む)では、ショートメッセージによる案内を送信しておりません。

不審なショートメッセージを受信した場合や、国税庁ホームページをかたるサイトを発見した場合は、アクセスすると被害を受ける恐れがありますので、ご注意ください。

〇国税庁や税務職員を名乗る者から、還付金の振込先等の入力を求めるメール及び同メールから国税庁ホームページになりすました偽のホームページに誘導する事例が見つかっています。また、「フィッシング対策協議会」のホームページに、フィッシング詐欺の詳細が掲載されております。怪しいと感じられましたら、フィッシング対策協議会のウェブサイトhttps://www.antiphishing.jp/をご参照ください。

〇国税庁の名称や国税庁と類似した名称を使用した団体から、携帯電話等に「還付金を振り込む。」、「受取口座情報を返信してください。」などの内容のメールが届く事例が発生しています。

〇「National Tax Agency(国税庁)」を名乗る者から、「You are eligible to receive a tax return of JPY~(~円の税金の払い戻しを受ける権利がある)」という旨のフィッシングメールが届き、当該メールに記載されたアドレス(https://www.nta.go.jp/~)をクリックすると、国税庁の偽サイト画面が表示され、本人確認と称して「Name(氏名)」「Date of birth(生年月日)」「16 digit debit card number(16桁のデビットカード番号)」等の個人情報を取得しようとする事例が発生しています。

国税庁(国税局、税務署を含む)では、還付金のお知らせや受取口座情報を確認するメールを送信することはありません。

〇「日本国民税金庁(国税庁)」を名乗る者から、「5,000から10,000円程の資産の制裁措置を取る。」、「10,000から60,000円の範囲内で罰金を科す。」などの内容のメールが、添付ファイルとともに届く事例が発生しています。

〇国税庁から滞納整理を委託された業者と名乗る者から、「未払の税金を払わなければ不動産などの財産を差し押さえる。」、「支払能力がなければ家族や親戚から回収する。」などの内容のメールが届く事例が発生しています。

〇税務職員を名乗る者から、「負債通知」と称し、「これはあなたが税務署に対し負債がある旨の通知です。この通知から14日以内に支払われなかった場合、あなたの銀行口座から資金を取り立てる行政措置がとられます。」などの内容のメールが届く事例が発生しています。

〇税務職員を名乗る者から、「源泉徴収確認依頼」などと称し、「返信がない場合には不利益を被る場合がある。」などの内容のメールが届いたりする事例が発生しています。

国税庁(国税局、税務署を含む)では、差押えや罰則等に関するメールを送信することはありません。

〇国税庁や税務署を名乗り、「緊急のお知らせ」として、「お客様の個人資産の悪意のある譲渡を確認しました。すぐに調査するためにご協力ください。ビットコインを税務署のアカウントに送金してください」などの内容のメールが届く事例が発生しています。

国税庁(国税局、税務署を含む)では、調査に関するメールを送信することはありません。

詳しくは弊社までお気軽にご相談下さい。

これまで副業収入があった場合の所得税の申告上「事業所得」と「雑所得」の区分については明確な基準が設けられておらず、“その所得を得るための活動が社会通念上事業と称するに至る程度で行っているかどうかで判断する“とされました。例えば主たる業務(給与所得者など)の他に副業を行っている納税者の所得区分についても納税者自身の判断に委ねられていいました。

そのため納税者の中には主たる業務が給与所得等として他にあるにも関わらず、副業収入を「雑所得」ではなく「事業所得」として申告し、事業所得を赤字にすることで損益通算(給与所得等から事業所得の赤字を差し引くことができる、なお雑所得の赤字では損益通算は不可)を適用するといった申告が行わるケースも見受けられました。

そんな中、国税庁が8月1日に公表した所得税基本通達の改正案では「雑所得の例示等」として初めて副業収入等を念頭に「雑所得」の範囲を明確化しました。

<改正案>

「事業所得」と「雑所得(業務に係る雑所得)」のいずれに該当するかは、“その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか”で判定することが原則としている。ただし、例外的に、“その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合”には、特に反証のない限り、「雑所得(業務に係る雑所得)」に該当するとした。

つまり、改正後は、収入金額が300万円以下の副業に係る所得は「雑所得(業務に係る雑所得)」に該当することとなり、事業所得での申告による「青色申告特別控除の適用」や「損失が生じた場合の給与所得等との損益通算」などは行えないことになる。

なお、公的年金・暗号資産に係る所得についてはこの基準によらず引き続き雑所得とされます。

改正案に対するパブリックコメントの募集期間は8月31日までとなっており、この記事の執筆時点ではまだ改正案の状態ですが、国税庁は令和4年以後の所得税について適用を予定しています。

不明な点がある方はお気軽にお問い合わせください。