27年度卒

就活情報

中途採用

エントリー

従業員がケガ、「死傷病報告って?」…その後の再発防止策は万全ですか?

令和3年度税制改正大綱

発信力、ある?ない?

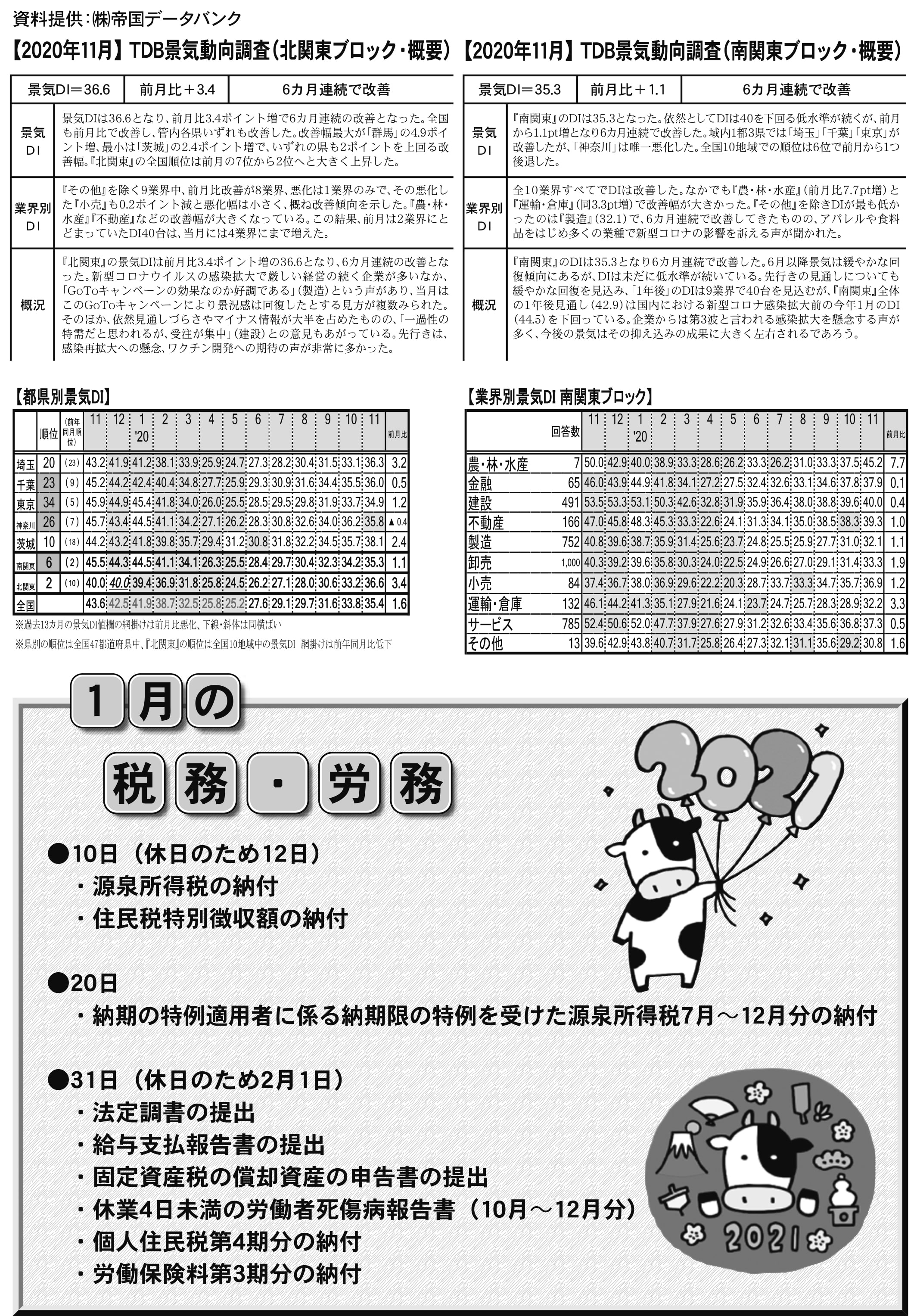

帝国データバンク景気動向調査報告|11月の税務労務|

船橋営業所通信|あれもこれも一時所得?!

謹んで新年のご挨拶を申し上げます。昨年は「COVID-19」 と名付けられたウイルスが全世界で多くの犠牲者を出し、経済活動を含め社会全体に大きな傷跡を残した。我々の顧問先の多くも大きな痛手を受け事業の再建に奮闘している最中だ。昨年末は冬の訪れに合わせるように感染者数も急増した。政府の施策であるGOTOキャンペーンもその運用に一貫性を欠き国民も事業者も振り回される結果となった。一方海外ではワクチン開発が急ピッチで進み医療従事者を対象にワクチン接種がスタートしたが、ワクチン接種する前からこのウイルスに対し医療従事者の方々が勇敢に対峙していることを胸に刻んでおかなければならない。彼ら彼女らにはGOTOするどころかゆっくり休むことすら許されていないのだ。ただ悲観的ばかりになってもいられない。日本人の賢明さによってこのウイルスとの戦いにも克服し新しい世界を作ることができるはずだ。その先にある勢いのある経済活動、より強く豊かな社会、それらを取り戻すために税経センターグループがほんの僅かでも貢献できるようにと思う年始であった。

人事労務管理で話題になるポイントを、顧問先の社長と社労士との会話形式で、お伝えします。

社 長 : 先日、従業員が仕事中、階段を下りている際に転倒して足を骨折してしまいました。

社労士 : それは大変でしたね。お仕事をしている際のケガですので、労災事故ですね。お休みされているのですか?

社 長 : はい。仕事を休んだのは一週間でした。現在は松葉杖を使って通勤しています。本人は痛かったと思いますが、現在、机で事務作業をする分にはまったく問題ないので、すぐ復帰できてよかったです。

社労士 : そうだったんですね。休業が一週間ということは、労災保険の休業補償給付を請求されたのですか?

社 長 : 実は、請求しなかったんです。書類のやり取りに手間がかかったりするので、労災保険は請求せず、会社が治療費を負担したり、休業補償をして処理を終わらせました。このように労災保険を利用しない場合には、特に役所への手続は要りませんよね?

社労士 : いいえ、手続が必要なんです。

労働者が労働災害により死亡し、または休業したときには、労働基準監督署に死傷病報告という書類を提出することになっています。この報告は労災保険を利用したか否かを問わず行います。

その理由は、死傷病報告の目的が労災事故を把握し、再発防止につなげることにあるためです。

ですので、お役所の中の担当課も労災保険を使う場合の請求書は労災課へ、死傷病報告は安全衛生課に提出します。

社 長 : なるほど。それでは、「死傷病報告」を速やかに提出しておきます。そのほか、注意すべき点はありますか。

社労士 : 二つあります。一つは再発防止策を社内で検討して頂きたいこと。具体的には階段を降りる際に転倒したということですが、階段に荷物が置いてあった等々、転倒に繋がる危険有害な要因は取り除くように社内で検討し、再発防止を徹底すること。

もう一つは、御社にもいらっしゃる派遣労働者が被災した場合の対応についてです。派遣労働者が労災事故に遭った場合には、派遣元が手続きを行うことになりますが、死傷病報告については派遣元と派遣先の双方が提出する必要があるので注意です。

社 長 : 派遣労働者の場合には、両方からの提出が必要なのですね。

社労士 : そうですね。流れとしては、派遣先が死傷病報告を作成し、労働基準監督署へ提出すると共に、その写しを派遣元に送付することになります。派遣元はその内容を踏まえ、死傷病報告を作成し、提出します。ちなみに提出先は各々の所轄の労働基準監督署です。

社 長 : なるほど。でも、まずは今回の再発防止策を検討します。従業員が健康で安全に働ける環境をつくるのも経営者の役割ですね。従業員と一緒に、労災事故が発生しないような環境づくり、雰囲気づくりを安全衛生活動として進めます。ありがとうございました。

令和2年12月10日に与党から令和3年度税制改正大綱が発表されました。

冒頭で「新型コロナウィルス感染症の感染拡大の防止に注力するとともに、社会経済活動との両立を図っていく必要がある。」と掲げていますが、「GOTOへの対応」や「デジタルトランスフォーメーションやカーボンニュートラルなど格好良いカタカナばかり」で、どちらも中途半端な印象が拭い切れません。今回は135ページある税制改正大綱からポイントを1頁にまとめてご紹介いたします。

【デジタルトランスフォーメーション投資促進税制(法人税・所得税)】

事業適応計画に従って実施される事業適応の用に供するためにソフトウェアの新設・増設・利用の支出をした場合に支出額の30%の特別償却と3%の税額控除との選択適用ができる。

【カーボンニュートラルに向けた投資促進税制(法人税・所得税)】

中長期環境適応計画に記載された生産性向上設備又は需要開拓製品生産設備の取得等をした場合に、取得価額の50%の特別償却と5%の税額控除との選択適用ができる。

【中小企業向け所得拡大促進税制(法人税・所得税)】

雇用者給与等支給額が前期と比べて1.5%以上増加という要件のみに緩和し、前年度からの給与増加分の15%の税額控除。また、雇用者給与等支給額が前期と比べて2.5%以上増加という要件を満たせば前年度からの給与増加分の25%の税額控除。なお、雇用調整助成金等は要件の判定上は控除せず、税額控除額の計算上は控除する。

【中小企業の経営資源の集約化(法人税)】

中小企業等経営強化法の経営力向上計画の認定を受け、計画に従って他の法人の株式等の取得をし、その取得の日を含む事業年度終了の日まで引き続き有している場合、その株式等の価格の低落による損失に備えるため、取得価格の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できる。

【その他】

・これまで50㎡以上としてきた住宅ローン控除の床面積要件を40㎡以上に適用範囲を緩和。

・固定資産税は負担調整措置等により税額が増加する土地について前年度の税額に据え置く。

・提出者等の押印をしなければならない税務関係書類について、実印や印鑑証明書の添付が必要な場合を除き、押印義務を廃止。

・電子帳簿等保存制度は事前承認制度を廃止し、タイムスタンプ要件等について見直す。

・法人役員等以外についても勤続5年以下の退職所得課税を見直す。

・直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税限度額を引き上げる。

詳しくは弊社までお気軽にご相談下さい。

2020年は新型コロナウイルスのため、皆様の生活スタイルも大きく変わったのではないでしょうか?今年は良い年になってほしいものですが、年が明けて所得税の確定申告の時期が近づいてまいりました。昨年はコロナウイルスの影響で申告期限が延長されたため、つい先日まで確定申告の作業をしていたような気がします。時間が経つのは早いものです。

所得税の確定申告は、前年一年間の給料や個人事業の収入、不動産経営による収入、不動産や株式の売却収入などについて、それぞれのもうけ(所得)を計算して一緒に申告する仕組みとなっています。原則として、すべての所得に所得税が課税されますが、その中で継続的に利益を出す目的で得た所得や資産などを譲渡して得た所得ではなく、臨時的・偶発的に発生した所得を「一時所得」と言います。

一時所得の具体的な一例を挙げます(似ていますが所得税のかからないものも挙げてみます)。

【一時所得となるもの】

・満期保険金(返戻金と払込保険料との差額)

・競馬競輪の払戻金(掛金の差額)

・マイナポイント事業やキャッシュレスポイント還元事業のポイント

・GoToキャンペーン事業における給付金

・懸賞などの賞品やふるさと納税返戻品(返戻品の価格)

・すまい給付金 ・拾った遺失物の所有権または謝礼 etc

【一時所得にならないもの】

・医療保険、所得補償保険の給付金

・宝くじの当選金

・商品購入時に使用した店が発行するポイント

・一律10万円支給された特別定額給付金

一時所得は、前年一年間の一時所得の対象となる金額の合計額から、特別控除額50万円を控除した金額の1/2の金額に対して所得税が課税されます。したがって、年間50万円までは特別控除額がありますので申告する必要はありません。同じようなものでも一時所得に該当したりしなかったり、また、国の各種事業に関連するもので一時所得の対象となるものが多く見られます。個々の金額では50万円を超えなくても、すべて合計すると…。お得だからといってリピートしすぎた方は注意が必要かもしれませんね。