27年度卒

就活情報

中途採用

エントリー

「休憩時間」を分けてとらせることはできますか?

ビットコインなど暗号資産の税務上の取扱い

ああ、厚生労働省

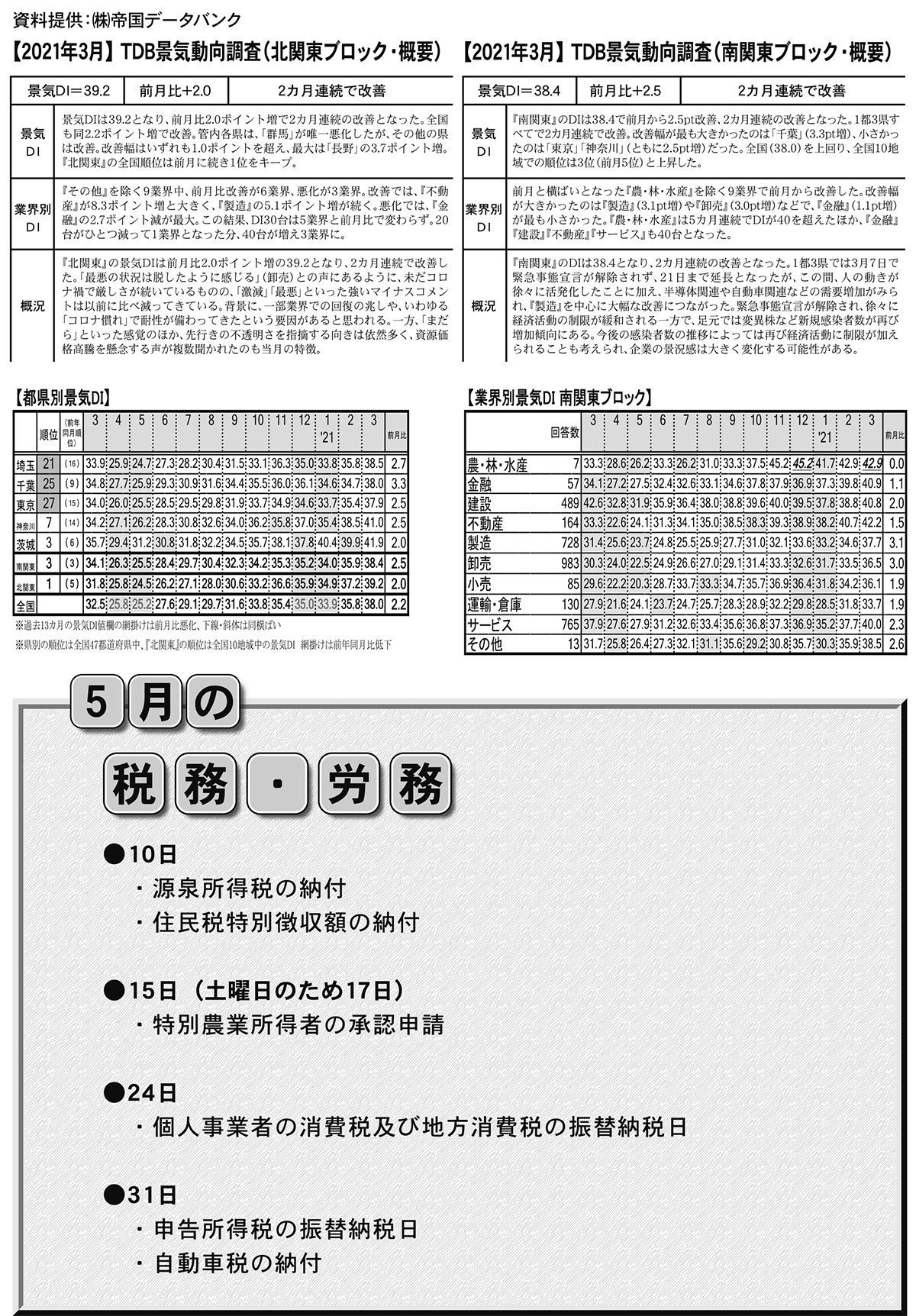

帝国データバンク景気動向調査報告|3月の税務労務|

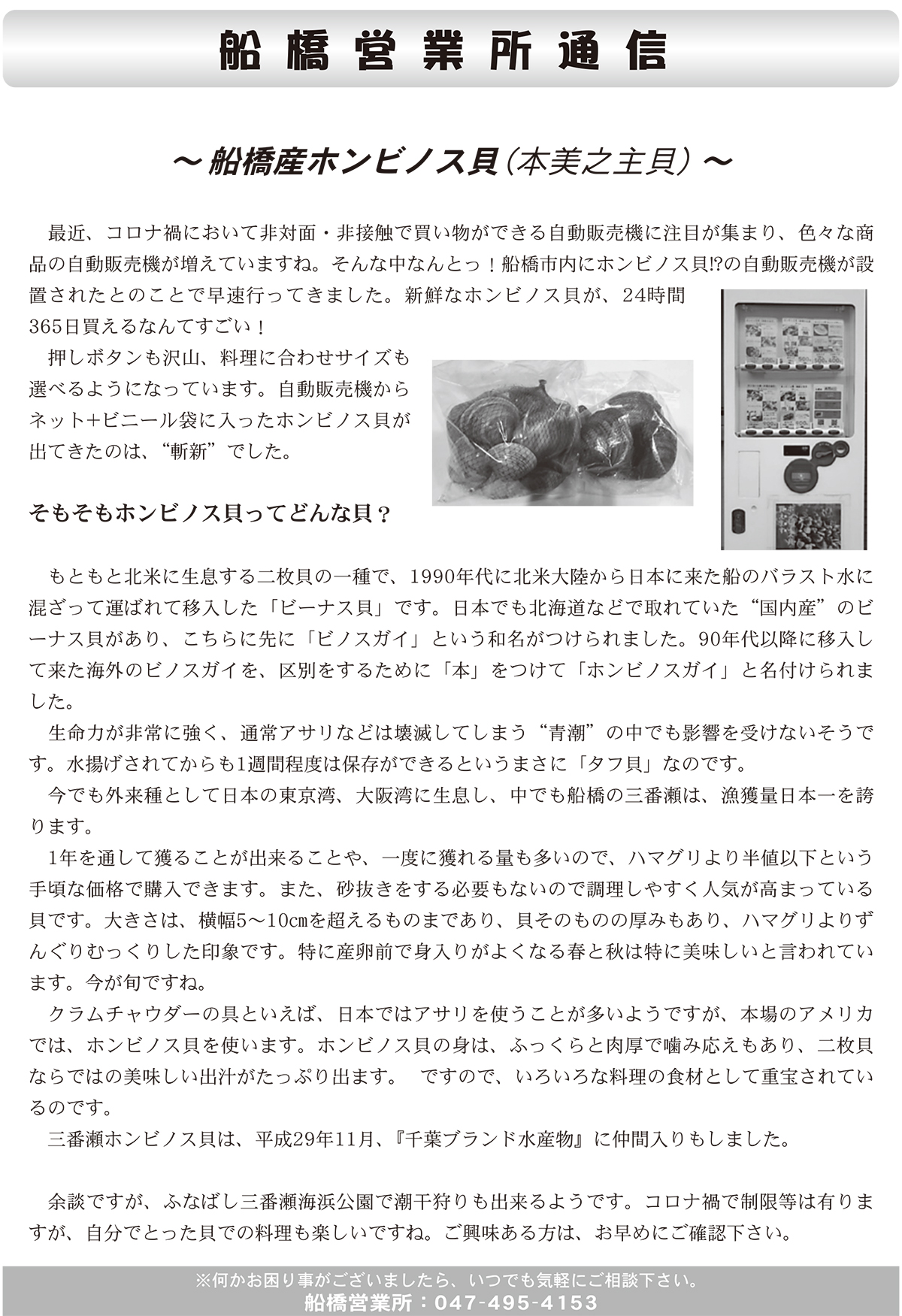

船橋産ホンビノス貝(本美之主貝)

新聞や雑誌を読むと毎日のようにDXというワードを目にする。DXとはデジタルトランスフォーメーションの略であるが、ウィキペディアで調べてみると「進化したデジタル技術を浸透させることで人々の生活をより良いものへと変革すること」という概念であるとされていた。だとすると私たちの身の回りの変化のほとんどがDXであると言える。いまだに猛威を振るう新型コロナウイルスだがその猛威によって日本のDXは一気に10年分進んだと言われる。テレワークの環境整備にともない、ハンコ廃止の動きやオンラインミーティングが日常化したこと、気が付けばオフィスに出社したり、顧客と直接会わなくてもちゃんとビジネスが成り立つような世界に変わっている。世界中でオンラインミーティングが当たり前に行われた結果、昨年の9月のニュースではZOOMというアプリを提供するズームビデオコミュニケーションズ社の時価総額がIBMのそれを超えてしまったとあり驚かされた。世界的なパンデミックが人類に対し「知恵を絞れ」と言っているように感じてしまう。歴史を振り返ると17世紀ペストの大流行も英国ロンドンに大きな影を落とした。国民の行動は制限されケンブリッジ大学で研究していたアイザック・ニュートンも大学が閉鎖されたことに伴い1年半もの間実家に籠って研究に勤しむこととなる。それにより万有引力や微分積分の現代数学の基礎を築いたというのだからペストが現代数学を進歩させたと言えるのかもしれない。多くの命を奪うパンデミックを決して歓迎することはできないが人類がそれを乗り越えて知恵を蓄えて来た歴史を考えると試練の大きさの分だけ進化も大きくなると考えてしまうのだ。

人事労務管理で話題になるポイントを、顧問先の社長と社労士との会話形式で、お伝えします。

社 長 : 当社は一日の所定労働時間が8時間です。現在、お昼休みとして、正午から1時間の休憩時間がありますが、この休憩時間を分けてとらせることはできるのでしょうか?

社労士 : 疑問に思う方、少なくないですね…労働基準法で、休憩時間を分けて与えることは禁止されていません。また、所定労働時間が8時間で休憩時間が1時間であれば、法定以上の休憩時間となるので大丈夫です。

具体的にどう分けるお考えでしょうか?

社 長 : はい、現状の1時間を、正午からの45分間と午後3時からの15分間に分ける予定です。喫煙もその時間のみにしてもらおうと考えています。

社労士 : その内容であれば問題なさそうですね。ただ、休憩時間は原則として全従業員に一斉に与える必要があります。午後3時から全員一斉に休憩に入っても業務に差支えはありませんか?

社 長 : 午後3時からの休憩については、誰かに来客対応してもらう必要がありますので、交替制にしようと思っています。いかがでしょうか?

社労士 : 一斉に休憩を与えないルールとするのなら、労使協定の締結が必要です。一斉に休憩時間を与えない従

業員と、その従業員にどのように休憩を与えるのかを決めることになります。

社 長 : 分かりました。他に注意点はありますか?

社労士 : 1点あります。休憩時間は自由に利用させるという原則があります。

今回は喫煙のために休憩時間を分けたいとのことですが、喫煙目的以外の利用についても、従業員に休憩時間を自由に利用させる必要があります。そうは言っても、職場内において自由に休憩できる限りは、外出許可制をとっても差し支えないとされていますが、従来はどうされていましたか?

社 長 : そうなんですね、外出許可とか特に気にしたことはありませんでした。これまで従業員は休憩時間中、自由に外出していますし、今後も特に制限しなくていいと考えています。

社労士 : わかりました。パートタイマー等、1日の所定労働時間が短い方は45分間の昼休憩のみ、とすることにもなるかもしれませんね。

社 長 : なるほど。また疑問点が出てきたら、相談にのってください。ありがとうございました。

「緊急事態宣言」が解除されても、今度は「まん延防止等重点措置」で、「ワクチン接種」は一体いつになるのか?落ち着かない日々が続いています。米国ではバイデン政権が新型コロナウィルス対策として1人1,400ドルの現金給付を行ない、給付を受けた個人の多くがビットコインや株式に投資するのではないかという報道が出ていました。日本でも暗号資産関連のTVコマーシャルが頻繁に流れ、この1~2年でビットコイン(以下「BTC」)などの暗号資産に投資された方が大幅に増加しているそうです。

今回は暗号資産に関する税務上の取扱いを以下の具体例を使いながらご紹介いたします。

① 20万円で2BTCを購入した。

② 40万円で2BTCを購入した。

③100万円で1BTCを売却した。

④110万円の商品を1BTCで購入した。

⑤120万円で1BTCを購入した。

⑥上記の結果、期末(年末)に3BTCが残っている。1BTCの時価は130万円。

【上記①~③ 暗号資産を売却した場合】

法人の場合、移動平均法を使い上記①②③で計算 営業外収入85万円

100万円-15万円{(20万円+40万円)÷(2BTC+2BTC)}

個人の場合、総平均法を使い上記①~⑥で年末にまとめて計算 雑所得64万円

100万円-36万円{(20万円+40万円+120万円)÷(2BTC+2BTC+1BTC)}

暗号資産同士の交換も、一旦売却し、新たに購入したと考えるので、上記の計算が必要になります。

【上記①~④ 暗号資産で商品を購入した場合】

法人の場合、移動平均法を使い上記①②③④で計算 営業外収入95万円

110万円-15万円{(20万円+40万円)÷(2BTC+2BTC)}

個人の場合、総平均法を使い上記①~⑥で年末にまとめて計算 雑所得74万円

110万円-36万円{(20万円+40万円+120万円)÷(2BTC+2BTC+1BTC)}

【上記①~⑥ 暗号資産の期末時価評価】

法人の場合、期末に時価評価 営業外収入240万円

{130万円-(15万円×2BTC+120万円×1BTC)÷(2BTC+1BTC)}×3BTC

個人の場合、年末に時価評価する必要はありません。

【暗号資産取引で損失が生じた場合】

法人の場合は営業外費用になります。個人の場合は他の雑所得があれば相殺できますが、相殺しきれなかった損失は他の事業所得や給与所得などとの相殺はできません。

【暗号資産をマイニングにより取得した場合】

法人も個人も、その取得した暗号資産の取得時点の時価で収入に計上します。

詳しくは弊社までお気軽にご相談下さい。