27年度卒

就活情報

中途採用

エントリー

御社は採用時の適性検査を実施していますか?

消費税のインボイス制度の登録申請開始

おらこんな死に方いやだ。

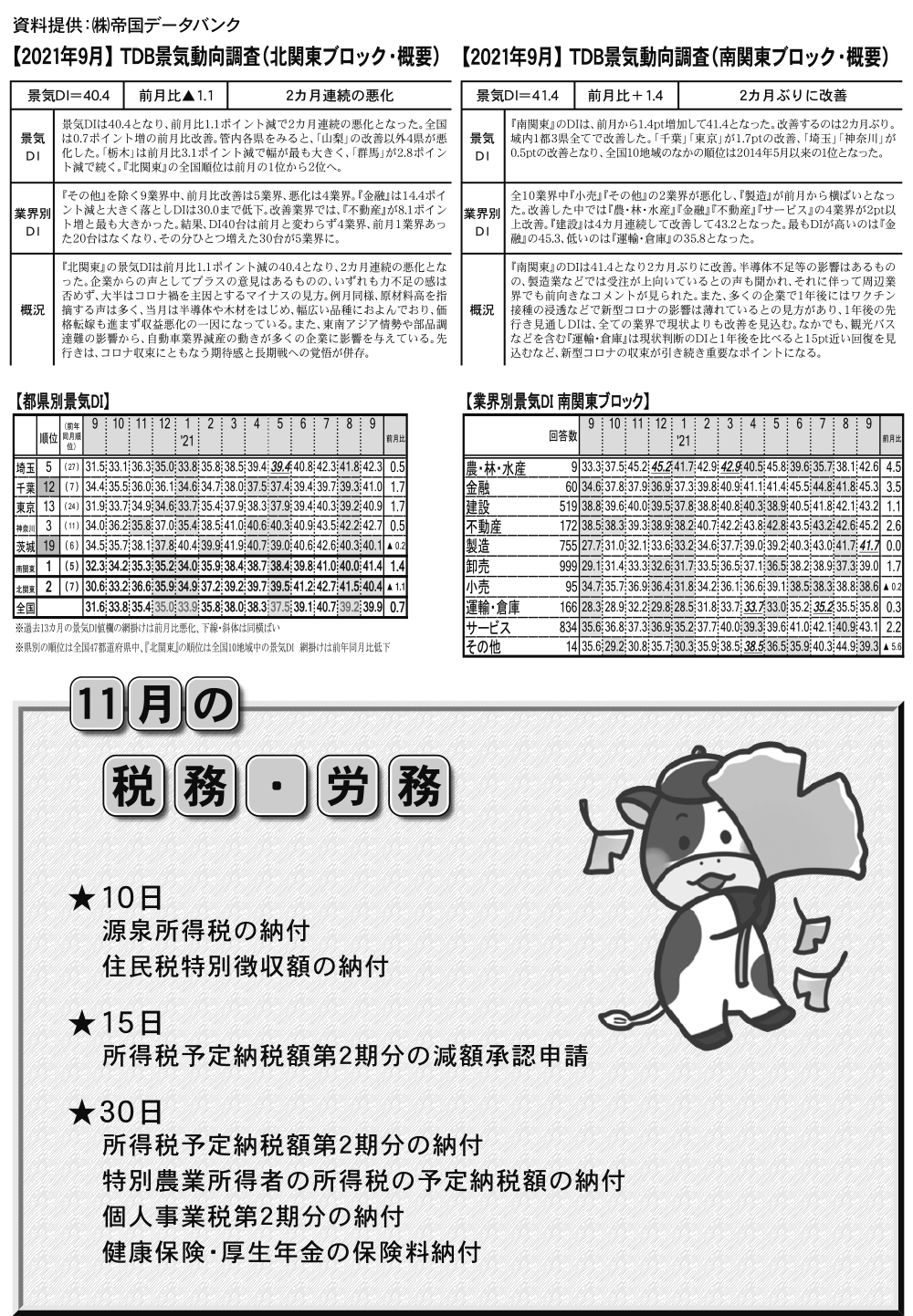

帝国データバンク景気動向調査報告|11月の税務労務|

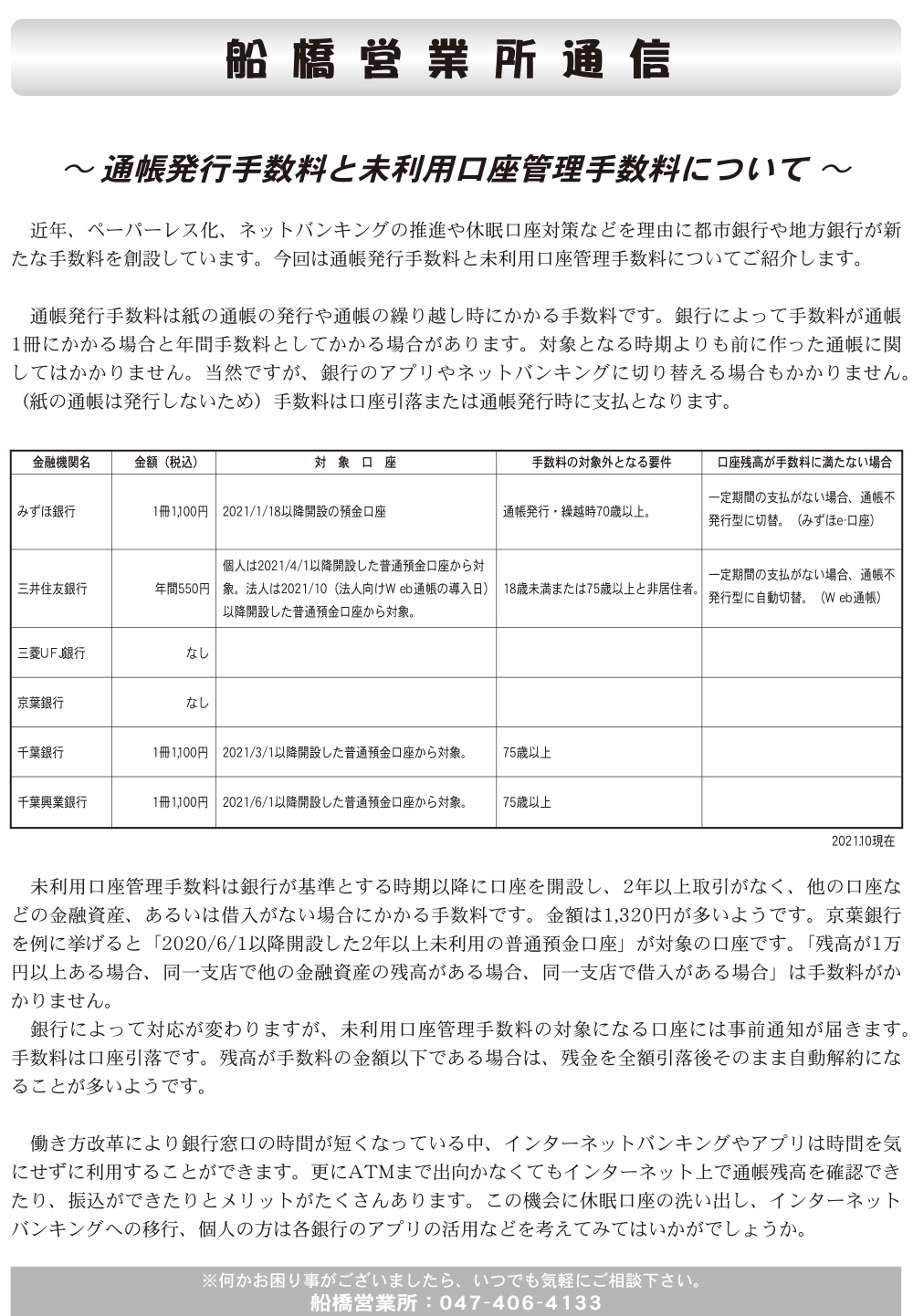

通帳発行手数料と未利用口座管理手数料について

日本の税制には「1億円の壁」という言葉がある。我が国において個人の収入や所得に対してかかる税金、所得税については累進課税(収入や所得が増えれば増えるだけ税負担が重くなる仕組み)が採用されている。現在の所得税の最高税率は45%であり富裕層はさぞや税負担が重いのだろうと思われがちだ。ただし実際の所得税の負担率のグラフを見てみると、所得がゼロから1億円までの間はその負担率は所得金額に応じて上昇するが、1億円の約28%という率を頂点にして、それから先の2億円、3億円と徐々に下がり始める。年間所得が数十億円となる超富裕層の負担率は20%を切ってしまうほどだ。これらの原因に「金融所得課税」というものがある。株や債券などの運用益については一律15%の課税しか行われないので給与や不動産賃貸などで1億円収入がある納税者に比べると負担率に大きな差が生まれてしまうのだ。このことが注目されたキッカケは自民党の総裁選の争点で「1億の壁」について考え直す必要があるのでは…という岸田氏の発言であった。その後、岸田総裁の誕生により日経平均が連日下落するという事態になり、金融所得課税の見直しを行わない旨の発言となった。首相になる前となった後の発言がこれほど変わってしまう政治家を日本のトップだと思うと恥ずかしい限りだが、日本の税制があまりにも不公平であり、国民の多くが納得する税制を考えるキッカケを与えてくれた政治家として後世に名を残すかもしれない。

2021年10月1日から、消費税の「インボイス制度」の登録申請が開始されています。正式名称は「適格請求書保存方式」といい、次の事項が記載された請求書・納品書を発行・保存する制度です。

①発行者の氏名又は名称

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④受領者の氏名又は名称

⑤税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑥税率ごとに区分した消費税額等

⑦インボイス登録番号

「インボイス制度」は、上記の内容が記載された請求書等によって消費税額を計算して納付しましょうという制度です。ちなみインボイス制度は2023年10月1日から実施されますが、インボイス制度の下、消費税の計算をする場合には、原則2023年3月31日までにインボイス制度の登録申請が必要です。

ここで大きな問題は、インボイス制度に登録するためには、消費税の課税事業者である事!です。消費税の原則計算は、売上にかかる消費税から、仕入等にかかる消費税を差し引いて、その残額を納付する仕組みです。(以下、消費税率10%で計算)インボイス制度の下では、インボイス制度に登録した消費税の課税事業者からの請求書等でないと仕入等にかかる消費税を差し引く事ができません。例えば、A工務店の税込売上1320万円(消費税額120万円)で、免税事業者である一人親方Bに外注費税込みで550万円(消費税額50万円)を支払った場合(分かり易くするため1年間の取引が当該取引だけだったと仮定)、A工務店の納める消費税額は120万円マイナス50万円で、70万円を納めます。これがインボイス制度の下では、仮に一人親方Bからの請求書が「適格請求書」というものでないと、納める消費税額は、マイナス50万円できなくなり、A工務店は120万円を納めることになります。

※A工務店からすれば、①納める消費税額が従来の70万円から120万円に増えたので、一人親方Bに消費税額の増額分50万円の値引き要請(外注費を税抜きで支払う)もしくは②一人親方Bにもインボイス制度に登録してもらい「適格請求書」を発行してもらうという事が想定されます。

※一方、一人親方Bからすれば、①値引き要請される懸念(売上が税抜きになってしまう)または②インボイス制度に登録して消費税を納税する課税事業者になるという事が想定されます。

インボイス制度よって、中小・零細事業者、特に免税事業者が経営的にも厳しい状況に追い込まれるのではないか?と懸念されています。