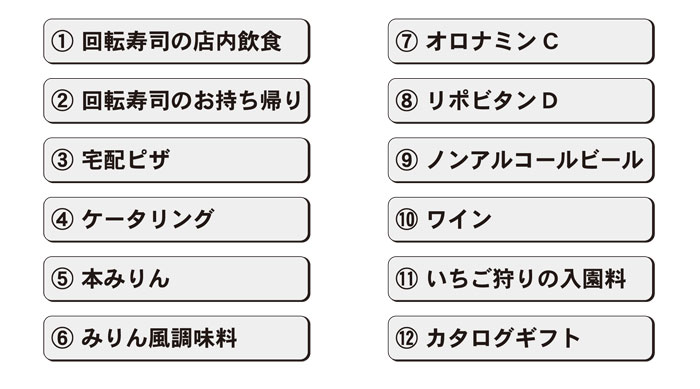

2019年10月1日から、消費税等の税率が8%から10%に引き上げられると同時に、軽減税率制度が実施される予定ですが、以下の場合の消費税率は何%でしょうか?

① 10% (外食なので10%)

② 8%(外食には該当しないので8%)

③ 8%(外食には該当しない)

④ 10%(飲食料品の譲渡には、相手が指定した場所において調理等を伴う飲食料品の提供は含まれない)

⑤ 10% (酒税法に規定する酒類(みりん)は軽減税率の対象である飲食料品に該当しない)

⑥ 8% (一方、みりん風調味料(アルコール度数1%未満のものに限る)は飲食料品に該当する)

⑦ 8% (清涼飲料水で飲食料品に該当する)

⑧ 10%(医薬部外品で飲食料品に該当しない)

⑨ 8%

⑩ 10% (酒税法に規定する酒類は軽減税率の対象である飲食料品に該当しない)

⑪ 10% (いちご狩りというサービス・役務提供のため)

⑫ 10% (食料品だけのカタログギフトであっても商品手配というサービス・役務提供のため)

※ 以上のように8%、10%の線引きも複雑で混乱必死です。また帳簿の記載も必要です。