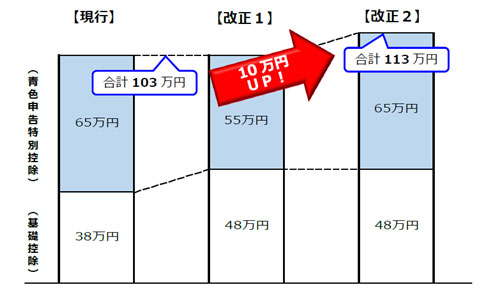

2018年度税制改正で、個人の方の所得税について、青色申告特別控除額(現行65万円→改正後55万円)、基礎控除額(現行38万円→改正後48万円)がそれぞれ変わることとなりました。【現行】【改正1】

現行と改正後で、青色申告特別控除額と基礎控除額の合計額はいずれも103万円と変わりませんが、e-Taxによる申告(電子送信)又は電子帳簿保存を行うと、青色申告特別控除額が引き続き現行と同じ65万円とすることができます。【改正2】

※改正は、平成32年分(2020年分)以後の所得税について適用されます。

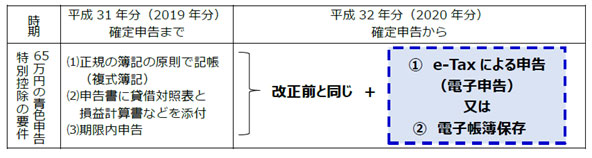

上記の65万円の青色申告特別控除を受けるための要件をまとめると以下の通りとなります。

弊社に確定申告をご依頼頂いているお客様は、基本的にe-Taxによる申告(電子申告)で税務署へ提出を行っているため、【改正2】にある通り最大で113万円の控除が取れることとなります。

上記とは別に、大企業については電子申告を義務化する改正も入りました。2020年4月以後に開始する事業年度から適用され、それ以降の紙による申告は「無申告」扱いとなり、各種加算税を課されることになります。大企業に限定している改正のため、対象は限られてきますが、青色申告特別控除の改正を考えれば、中小企業も含めた今後の申告の全面電子化は既定路線のように感じられます。まだ紙媒体で申告をされている会社や会計事務所については、今後注視していく必要があります。

何かお困り事がございましたら、いつでも気軽にご相談下さい。 茨城営業所 TEL 029-896-4023